欧洲杯体育但火电行动电力供应主力军的地位短技巧内不成撼动-开云官网登录入口 开云app官网入口

发布日期:2025-06-22 13:25 点击次数:177起首:市值不雅察

]article_adlist-->

]article_adlist-->

曩昔几年在A股买什么最能褂讪收获?

谜底可能出乎大多量东谈主的预思:

煤炭。

01

连涨六年

2019年-2023年,煤炭板块的年线也曾贯穿五年收阳,本年依然有但愿继续冲击第六根阳线,而像中国神华这么的行业龙头,也曾是妥妥的六连涨。煤炭不是爆发力最强的,却是最有耐力的,放眼通盘A股,再也莫得哪个行业能有如斯强的贯穿性和褂讪性。

煤炭不仅股价涨,股息率也高。

阐明耿直证券的统计数据,近12个月煤炭板块的股息率高达6.5%,全行业第一,而在2023年,A股平均股息率大要只好3%。

▲图源:中金公司

▲图源:中金公司

以现在数据计较,煤炭板块的股息率是通盘成本商场的2倍以上,是国债收益率和银行定存的3倍以上。

煤炭收益高,安全统共也高。

即便也曾连涨六年,即便盈利也曾出现回落,煤炭板块的估值水平依然很低,PE(TTM)只好10倍傍边,远不足曩昔20年15倍以上的历史平均市盈率水平,这比估值动不动就几十以至几百倍的题材股安全的多。

▲图源:中金公司

▲图源:中金公司

其他行业凡是基本面出现小数风吹草动股价就会大跌,而煤炭哪怕利润大幅下行也无法影响股价。

事实上,煤价核心自2023年就驱动逐步下移,并带动煤企盈利无边下滑,但煤炭板块在成本商场依然止境强势。

比如从2023年11月至本年3月,煤炭板块累计高涨29%,跑赢沪深300指数30pct,而这一技巧能源煤价钱下降了32元/吨。

本年前三季度,煤炭开垦与洗选行业的买卖利润同比下滑21%至4737亿元,上市公司层面的归母净利润同比下滑22%至1170亿元。尽管如斯,同期头部煤炭企业的股价依然在不休被抬升。

曩昔两个多月,跟着煤价钱快速下杀,煤炭股也出现了走下坡路的迹象,但要是放在更长的技巧刻度上来看,煤炭玩忽不再有之前那么大的价值空间,却也没到透顶说重逢的时候。

02

看点依旧

煤炭基本也曾触底,这是供需两方面共同决定的。

需求方面,尽管火电占比鄙人降(从2021年的71%降至现在67%),但由于全社会用电量捏续攀升(本年1-10月全社会用电量同比增长7.6%),对火电的需求不降反增,2024年1-11月,火电发电量57442亿千瓦时,同比增长2%。

往前看,尽管新能源领有将来,但火电行动电力供应主力军的地位短技巧内不成撼动。而跟着东谈主工智能、新能源车等新兴产业逐步推广,对电力的需求依然强项。就拿东谈主工智能来说,阐明中金之前的测算,2025年国内数据中心耗电量将松弛4000亿千瓦时,较2022年的2700亿千瓦时大幅栽植。2025年,全口径发电量预测同比增长6.5%傍边,煤电则有3.5%傍边的增漫空间。

供给层面,新疆煤外运和入口煤增多是冲击商场的最大两个身分,而现在这两大增量起首的空间也曾不大了。

十四五以来,发改委和能源局核准的百万吨以上煤矿中,新疆煤矿数目占比61%,产能占比40%。高价煤炭价钱给新疆煤炭提供了充分的分娩和外运条目,本年前10月,新疆煤分娩鸿沟同比增长21%,同期疆煤外运(铁路)鸿沟同比大幅增长50%傍边。与此同期,入口煤炭鸿沟也在不休创历史新高,本年前十个月入口数目已达到4.35亿吨,同比增长13.5%,预测本年全年将特出5.0亿吨。

需要明确的小数是,无论入口照旧疆煤外运,齐有极度的刚性成本。

华泰证券之前算过一笔账,疆煤从准东和哈密外运到秦皇岛口岸的单吨成本价别离为738元和768元,疆煤炭热值平均大要5000卡,换算到5500卡的圭臬居品后价钱别离对应812和845元/吨,而现在北港5500卡能源煤价钱也曾击穿800元/吨。

因此,疆煤外运至北港已不具备经济性,这会反过来变成对煤价的支捏。

入口相似如斯,在内贸煤价钱捏续回落的同期,印尼/澳洲煤价回落彰着较慢,类似东谈主民币贬值,入口利润不休被压缩,中高卡煤以至已出现彰着倒挂。2023年,澳大利亚煤FOB成本均值为124澳元/吨,对应国内华东(舟山)地区口岸到岸完税价钱(>5700K)约821元/吨。

详细统共这些信息来看,煤炭价钱继续下行的空间可能十分有限了。

自“双碳”战术建议以来,煤炭形态核准的产能鸿沟急剧沉静,2020-2023年产能核准鸿沟平均为4000万吨/年傍边,比较2008-2019年平均8000万吨/年以上的水平已腰斩,这就从根柢上决定了煤炭将来在短周期内不具备大幅放量的基础。而一朝接下来周期企稳,以煤炭现在的盈利水平依然有投资招引力,迥殊是像中国神华、中煤能源这些能获取阿尔法收益的头部央国企。

以中煤能源为例,公司的上风是长协煤占比高(年度中永恒条约按照不低于自有资源量的80%进行缔结),煤价即便下行对公司盈利的影响也有限。按照口岸长协指数订价公式,现货价钱对长协价钱的影响权重为5%-14%,也等于现货价钱下降100元/吨,长协价仅下降5-14元/吨。

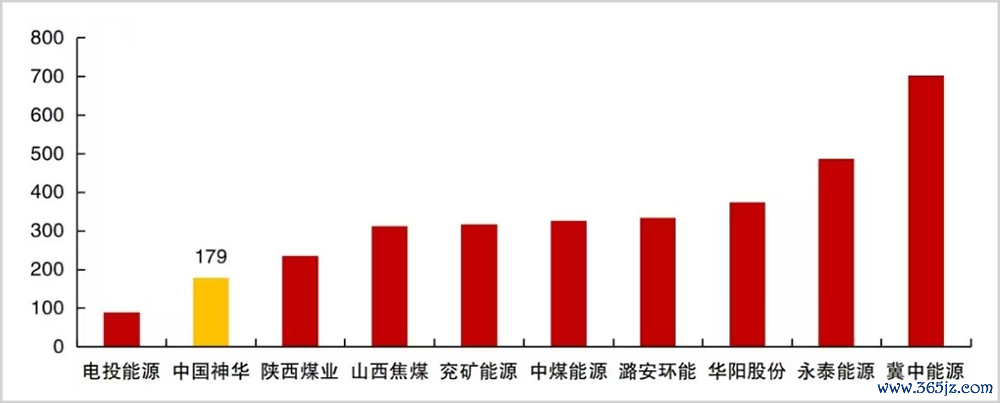

中国神华的上风是成本低,公司煤矿中露天矿占比达到40%,资源天禀极高,吨煤开垦成本在大型煤炭公司中遥遥泉源,2023年仅有179元/吨。在此基础之上,中国神华的矿区又止境忖度,公司于是通过煤运港一体化布局进一步将产业链利润留存在公司体内。各个设施加起来,中国神华的详细成本上风在业内无与伦比。

▲图源:华源证券

▲图源:华源证券

抛开基本面不谈,煤炭目下也还有两大政策面利好。

第一是央国企市值贬责。

近期国务院国资委印发《对于纠正和加强中央企业控股上市公司市值贬责使命的多少认识》,明确将市值贬责纳入中央企业负责东谈主打算事迹考察,强化正向激励。

第二是回购增捏。

前不久央行增捏回购再贷款器具负责落地,首期额度3000亿元,作念得好可以再来3000亿元、以至第三个3000亿元。按要求,金融机构给企业披发贷款的利率原则上不特出2.25%,以煤炭板块6%以上的股息率,增捏股票有接近4个点的套利空间,这无疑会引发大推动的增捏能源。

曩昔中国经济高速增长,成本商场更忻悦给高成长性公司估值溢价,如今经济转向褂讪增长,投资者当然更忻悦为红利钞票买单,煤炭板块的长虹等于这一新篇章的序曲。在成本多余和宏不雅经济承压的实验莫得扭转之前,这一趋势不会跋扈更动。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:王若云 欧洲杯体育

栏目分类